創業融資について②公庫編

借り入れの経緯

前回に続き創業融資のお話です。私自身は2021年8月26日に税理士登録をして同日に開業しました。開業資金では手許に100万円弱のみ、顧客を引き継がないゼロ開業で、すぐにまとまった売上は見込めないので、設備購入や当面の運転資金のために、開業翌月に日本政策金融公庫の新創業融資制度で200万円の借入の申し込みをしました。税理士などの士業は士業の登録をする前だと融資が通らないことがあるという話を聞いたことがあったので、登録が完了してから申し込みました。今回はその時のお話を致します。ちなみにその後に営業車の必要がでてきたので、別のスタートアップ資金という信用保証協会の保証付き制度融資で100万円を借り入れたお話を次回致します。

新創業融資の申し込みについて

新創業融資制度や申し込みの流れは文字列にリンクを入れていますので、そちらより詳細をご確認ください。

申し込みの流れを簡単に言うと、事前の相談(電話やオンラインで予約)→申し込み資料を添付しオンラインで申し込み→面談→審査→(融資が決定すれば)→融資契約→返済開始の流れです。

業務効率の改善のため、オンラインでの業務が推奨されているようです。

私の申し込みについて

私は上記のように公式サイトから申し込みをせずに、近隣の懇意にしている先輩税理士の方に公庫の担当の方をご紹介頂き、そこからやりとりをしました。なお仲介料を払うようなものではなく単純に取り次いでもらっただけです。紹介してもらった方が有利に働くかどうかについては、信頼関係のあるところの紹介であれば、その方が紹介しても問題ないと判断しているので、自身の信頼性アップに少し有利に働くケースもあるのかもしれないです。ただご紹介者の方との関係性はけっこう質問されるので、短い付き合いとかだとほぼプラスにはならない気がします。逆に紹介をして頂いたからには、紹介元の顔をつぶさないように気を付けなければいけないと思います。

【提出書類について】

私は開業税理士ですので、違う業種ではあまり参考にならないかもしれませんが、下記が私が提出した書類です。

①申し込み時

・ 借入申込書(指定の様式)

・創業計画書(指定の様式)

・補助資料(自身で追加 支出の細かな内訳、城南区の税理士の状況説明資料)

・添付資料(各支出の領収書や見積書など)

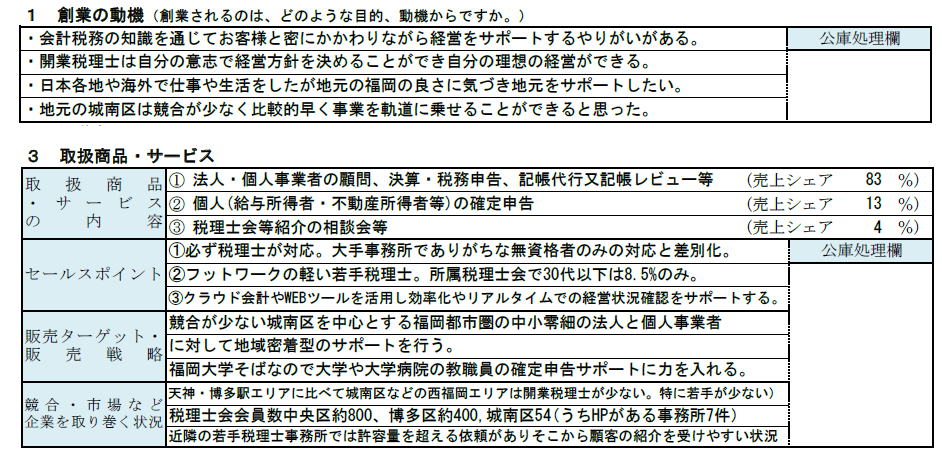

画像は創業計画書の一部です。公開しても良いと思った部分のみです。もともとゼロ開業でしたので、当初の計画とその後の歩みは大きく異なりますが、開業時に考えていたことです。

②面談当日持参したもの

運転免許証

自宅と事務所の賃貸契約書

税理士証票

前年源泉徴収票(給与所得者だったので)

預金通帳(三ヶ月分)

水道光熱費の支払いが分かるもの(領収書、クレカ)

すべて原本の持参だけで良かったのですが、コピーされるようでしたので、私はコピーしたものも持参しました。求められていないですがこちらで準備した方が好感度アップになると思ったからです。

【面談について】

税理士は社会的にはかなり評価される国家資格であり仕事です。私自身も会計・税務のキャリアは長いので過去の経験や人間性などについては特に問題はされなかったのですが、ゼロ開業ということで売り上げ確保についてはかなり質問が多かったです。面談時点の顧問契約は2件だけでしたので、今後〇〇の契約見込みがあったり、〇〇につながりがあるので売上が望めたりすることなどを補足をしました。売上の裏付けとしては弱かったと思うのですが、税理士の信用で乗り切った面が多いように思います。引継ぎなどで最初から一定の売上げがあれば追及はあまりないでしょうが、顧客がゼロからスタートする場合には特にどのように売上を上げていくかを説得できるような根拠と資料作りが必要かと思います。最終的に希望の200万円の借り入れはできました。

私自身が気を付けたことは、担当者に良い印象を持たれるようにしたことです。担当者を味方につけなければ審査ははじめから厳しくなると思うからです。先ほどのコピーを事前に私の方で準備したほかに、面談の後と、融資の審査が通った際にも担当者にはお礼の手紙を書きました。

有料の創業融資サポートを通した方が良いかどうか

士業や営業支援の会社などで創業融資のための融資の有料サポートがあります。こういったものを通した方が良いのかどうかについて、個人的には必要だと思う方だけ頼めば良いのではないかと思います。そもそも公庫に提出する事業計画などは事業を始めるにあたっては当然に作るものであり、事業が継続できることを前提に起業をされるのだと思います。この段階をしっかりされている方は、利益が見込める業種でご自身で必要な資格やキャリアなどあれば、金額がよっぽど大きくない限りは比較的通ると思います。公庫は事前に相談もできますし、起業家向けに積極的に融資を行う姿勢です。有料サポートの場合は成功報酬の所が多いようですが融資額の3%から5%ほどの報酬を取るところが多いです。借入額が大きければその負担もかなり大きくなります。なかなか希望の金額が通りにくいと思われるような方、報酬を払ってでも融資を受けられる可能性を少しでも上げて安心したい方などのみ検討してみてはどうかと思います。通常は自力の申し込みでも十分対応できると思います。ちなみに開業税理士が自身の融資を受けるのにこのような有料サポートを使われた事例は聞いたことはないです。